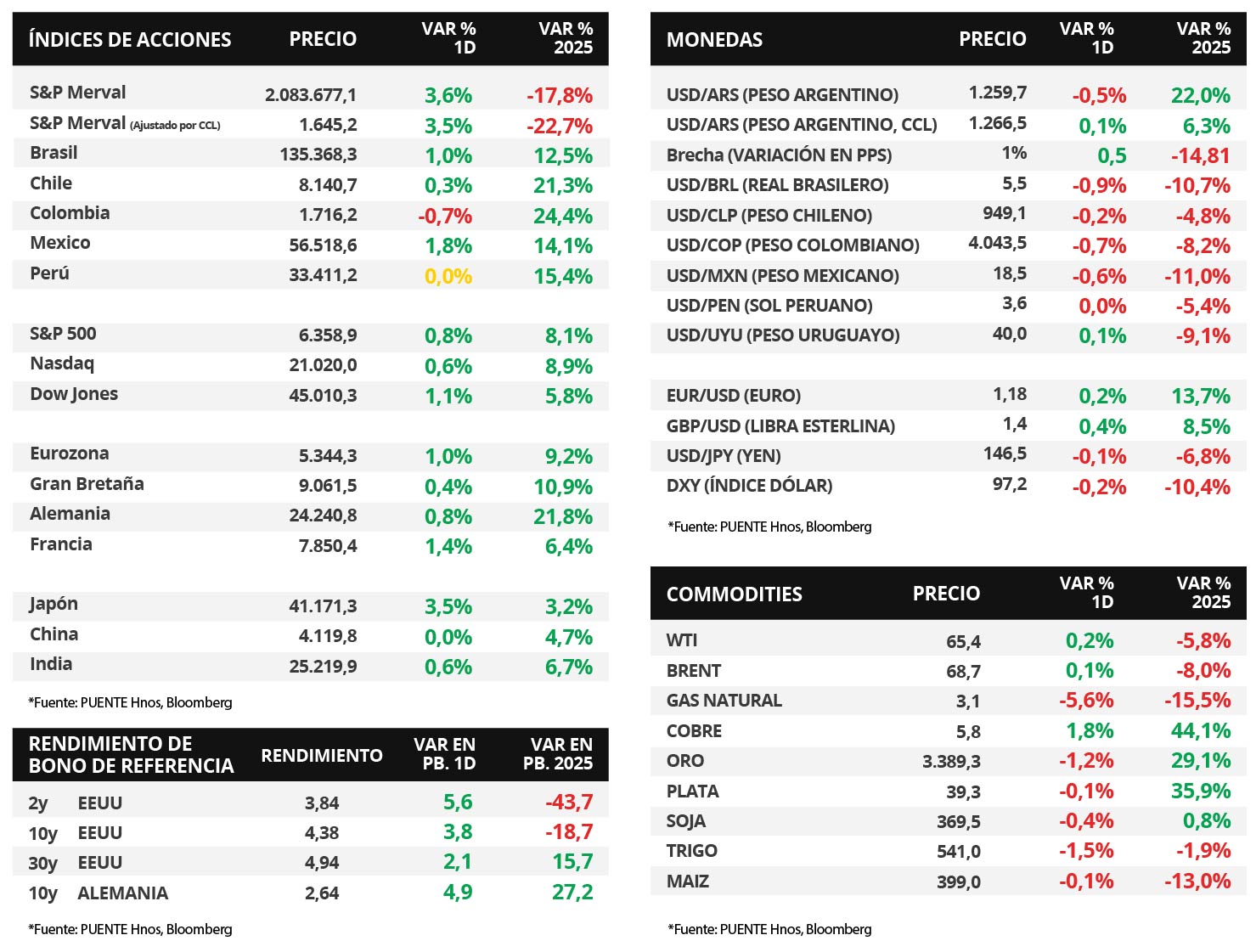

Claves del día

El Banco Central Europeo decidió mantener la tasa de interés en el rango 2,00%-2,15%

Internacional

Esta mañana se publicó la decisión de política monetaria del Banco Central Europeo, que mantuvo la tasa de referencia en 2,00%-2,15%, sin cambios frente al nivel previo. Esta decisión estuvo en línea con las proyecciones del consenso de analistas. Recordamos que el dato de inflación de junio se ubicó en +2% interanual, y el desempleo en 6,3%.

En Estados Unidos, se publicarán los PMI preliminares de julio elaborados por S&P Global, con estimaciones de 52,7 para el sector manufacturero y 53,0 para el de servicios, levemente por debajo del registro anterior de 52,9 en ambos casos. Recordamos que niveles por encima de 50 puntos indican expansión de la actividad.

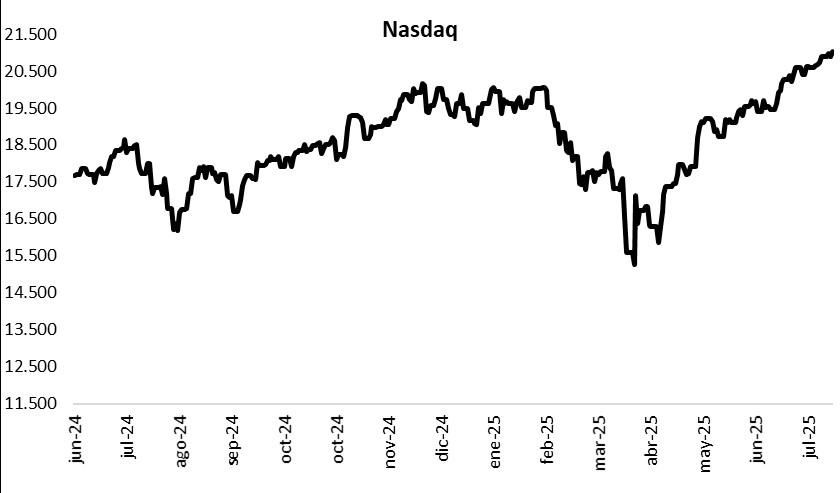

Por su parte, los rendimientos de los bonos del Tesoro norteamericano se ampliaron este miércoles. El bono a 1 año cerró en 4,08%, por encima del 4,05% anterior, mientras que en el tramo de 3 años el rendimiento cerró en 3,84%, también superando el 3,78% previo. El bono a 10 años se ubicó en 4,38%, por encima del 4,34% del martes. En lo que respecta a los índices de acciones, el S&P 500 avanzó +0,8%, el Nasdaq +0,6% y el Dow Jones +1,1%. En el 2025, acumulan variaciones de +8,1%, +8,9% y +5,8%, respectivamente.

Respecto de los resultados del 2° trimestre de 2025, ayer reportaron Alphabet, Tesla, T-Mobile, IBM, ServiceNow, AT&T, entre otras compañías. En este sentido, Tesla presentó ingresos levemente superiores a lo esperado, y beneficios por acción (BPA) en línea con las proyecciones. Por otra parte, IBM no cumplió las expectativas de BPA pero sí de ingresos. En el resto de las compañías mencionadas, se superaron tanto las estimaciones de ingresos como de BPA. Hoy presentarán sus resultados Blackstone, Intel, Nasdaq Inc, entre otras.

Fuente: PUENTE Hnos, Bloomberg