Claves del día

Focus of the week on U.S. May inflation data ahead of Fed meeting

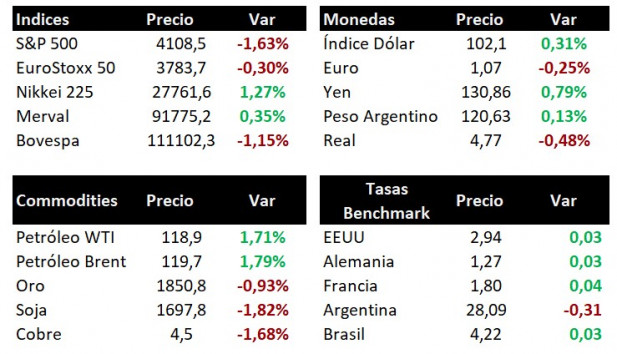

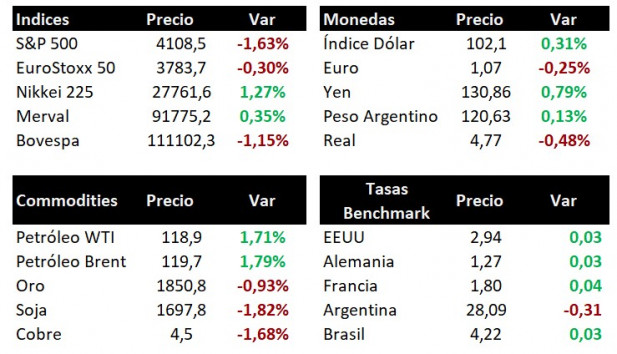

The futures of the main U.S. equity indices traded higher this morning. Yesterday, the S&P 500 fell by 1.6%, the Nasdaq by 2.5% and the Dow Jones by 1%. So far this year, they have accumulated declines of 13.8%, 23.2% and 9.5%, respectively. The yield on the 10-year US Treasury bond stood at 2.98%.

In terms of economic data, this week will see the release of the April trade balance and the evolution of May inflation for the United States, prior to next week's Federal Reserve (Fed) meeting. In the Eurozone, the second estimate of the Gross Domestic Product for the first quarter of the year and the decision of the European Central Bank (ECB) regarding the reference interest rate will be released.

The Organization of the Petroleum Exporting Countries and its allies (OPEC+) decided to double crude oil production in the summer, in line with the strong pressures on prices derived from Russia's invasion of Ukraine. In this sense, OPEC+ will take production to 648 thousand barrels per day in July and August, citing the reopening of the most important economic centers after the Covid-19 quarantines.

In commodities, crude oil prices showed significant increases at the close of trading on Friday. While Brent crude oil rose by 3.1% to USD 121.3 per barrel, the US West Texas Intermediate (WTI) rose by 2.9% to USD 120.3 per barrel. Gold fell 1% to USD 1,850.3 per ounce.

The Beijing authorities announced that they will continue to remove the restrictions imposed by Covid-19, following the positive results obtained with the confinements. In this regard, no new cases have been observed in the last week in 13 of the 16 districts.

This week's focus will be on inflation data and monetary policy.

In Mexico, retail sales for March were released on Friday. In the third month of the year, retail sales rose 3.8% YoY above expectations, while compared to February, they showed a slowdown and grew 0.4% m/m.

In Argentina, according to the Relevamiento de Expectativas de Mercado (REM) published by the Central Bank, the analysts' consensus expects a monthly inflation of 5.2% in May. Thus, they estimate that inflation would reach 72.8% year-on-year in 2022, higher than expected in the previous survey. Likewise, they raised the inflation forecast for 2023 to 59% year-on-year.

At the same time, Gross Domestic Product (GDP) growth is expected to average 3.5% in 2022, slightly above the previous projection (-0.3 p.p.). On the other hand, a nominal exchange rate of $158 is forecast for the end of the year.

On Friday, the main stock indexes in the region ended lower, closing with the exception of Colombia, with declines with respect to the previous week. On the last day of the week, Brazil and Mexico fell by 1% and 3.4%, respectively.

Among the economic data expected this week, the focus will be on inflation and monetary policy decisions. First, on Tuesday, the Central Bank of Chile is expected to raise its monetary policy rate, while Peru is expected to do so on Thursday. On Wednesday, Chile will publish May inflation, while on Thursday it will be the turn of Brazil and Mexico.

Foco de la semana en el dato de inflación de mayo de EE.UU., previo a la reunión de la Fed

Los futuros de los principales índices de acciones en Estados Unidos operaron al alza en la mañana de hoy. En la rueda de ayer, el S&P 500 cayó un 1,6%, el Nasdaq un 2,5% y el Dow Jones un 1%. En lo que va del año acumulan retrocesos de 13,8%, 23,2% y 9,5%, respectivamente. Por su lado, el rendimiento del bono del Tesoro americano a 10 años se ubicó en 2,98%.

En términos de datos económicos, esta semana se publicará la balanza comercial de abril y la evolución de la inflación de mayo para Estados Unidos, previo a la reunión de la Reserva Federal (Fed) de la semana próxima. Por su parte, en la Eurozona se dará a conocer la segunda estimación del Producto Bruto Interno del primer trimestre del año y la decisión del Banco Central Europeo (BCE) respecto a la tasa de interés de referencia.

La Organización de Países Exportadores de Petróleo y sus aliados (OPEP+) decidió duplicar la producción de crudo en el verano boreal, en sintonía con las fuertes presiones sobre los precios derivadas de la invasión de Rusia a Ucrania. En este sentido, la OPEP+ llevará la producción a 648 mil barriles diarios en julio y agosto, aduciendo la reapertura de los centros económicos más importantes luego de las cuarentenas por Covid-19.

En commodities, las cotizaciones de crudo mostraron importantes subas al cierre de la jornada del viernes. Mientras el barril de petróleo Brent aumentó un 3,1% hasta los USD 121,3 por barril, el West Texas Intermediate (WTI) de Estados Unidos avanzó un 2,9% a USD 120,3 por barril. Por su parte, la onza de oro cayó un 1% alcanzando los USD 1.850,3 por onza.

Las autoridades de Beijing anunciaron que seguirán eliminando las restricciones impuestas por el Covid-19, tras los resultados positivos obtenidos con los confinamientos. En este sentido, no se han observado nuevos casos en la última semana en 13 de los 16 distritos.

El foco de atención de esta semana estará en los datos de inflación y en la política monetaria

En México, el día viernes se conocieron la evolución de las ventas minoristas correspondientes a marzo. En el tercer mes del año las mismas subieron por encima de lo esperado 3,8% a/a, mientras que respecto al mes de febrero mostraron una desaceleración y crecieron 0,4% m/m.

En Argentina, de acuerdo al Relevamiento de Expectativas de Mercado (REM) publicado por el Banco Central, el consenso de analistas espera una inflación de 5,2% mensual en mayo. De esta forma, estiman que la inflación alcanzaría el 72,8% interanual en 2022, por encima de lo esperado en el relevamiento anterior. Asimismo, elevaron el pronóstico de inflación para 2023 a 59% interanual.

A su vez, se espera un crecimiento del Producto Bruto Interno (PBI) del 3,5% en promedio para 2022, levemente por encima de la proyección previa (-0,3 p.p.). Por su parte, se pronostica un tipo de cambio nominal en $158 para fin de año.

El día viernes los principales índices de acciones de la región finalizaron a la baja cerrando así, a excepción de Colombia, con caídas respecto a la semana anterior. En el último día de la semana, sobresalieron las caídas en Brasil y en México con bajas de 1% y 3,4%, respectivamente.

Dentro de los datos económicos que se esperan en esta semana, el foco estará en la inflación y en decisiones de política monetaria. En primer lugar, el martes se espera que el Banco Central de Chile suba su tasa de política monetaria, mientras que el jueves se espera que lo haga Perú. El miércoles Chile publicará la inflación de mayo, mientras que el jueves será el turno de Brasil y México.